Nº 034

Exmos. Senhores Associados e Membros Aliados,

Através da Circular Informativa n.º 8/2022, divulgámos a publicação do Despacho n.º 11943-A/2021, de 02/12, do Secretário de Estado dos Assuntos Fiscais que aprovou as tabelas de retenção na fonte para 2022 sobre rendimentos de trabalho dependente e pensões auferidos no território nacional, à exceção das Regiões Autónomas dos Açores e da Madeira.

No dia de ontem (23/02/2022) foi publicado em Diário da República o Despacho n.º 2390-B/2022, de 23 de fevereiro, foram publicadas novas tabelas de retenção na fonte para vigorarem a partir de 01 de março de 2022.

Conforme consta no referido despacho, as novas tabelas refletem o esforço que tem vindo a ser feito ao longo dos últimos anos de aproximação do imposto retido ao imposto devido.

Por outro lado, de acordo com as declarações do Secretário de Estado dos Assuntos Fiscais, a atualização das tabelas visa acomodar o efeito dos aumentos salariais e dos novos escalões de IRS, que serão criados no âmbito do Orçamento do Estado para 2022.

O novo orçamento do estado só deverá entrar em vigor no segundo semestre do ano, pelo que através da atualização da tabela de retenção na fonte antecipou-se a vigência desta medida.

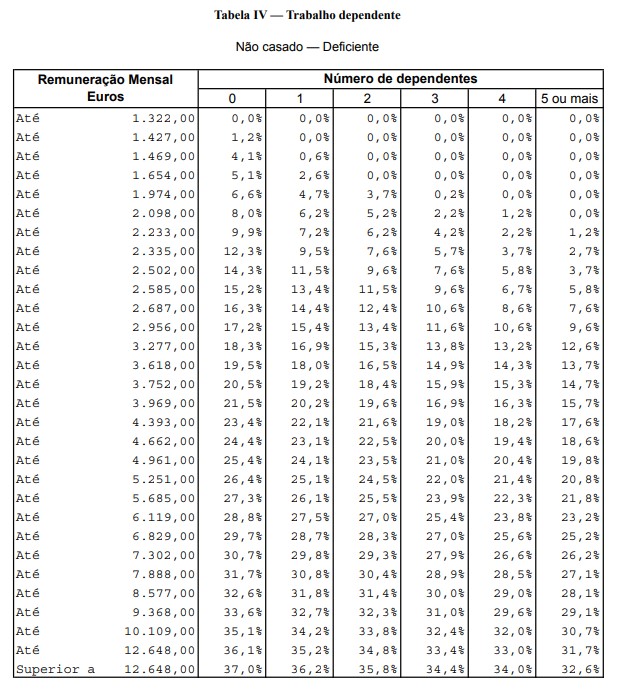

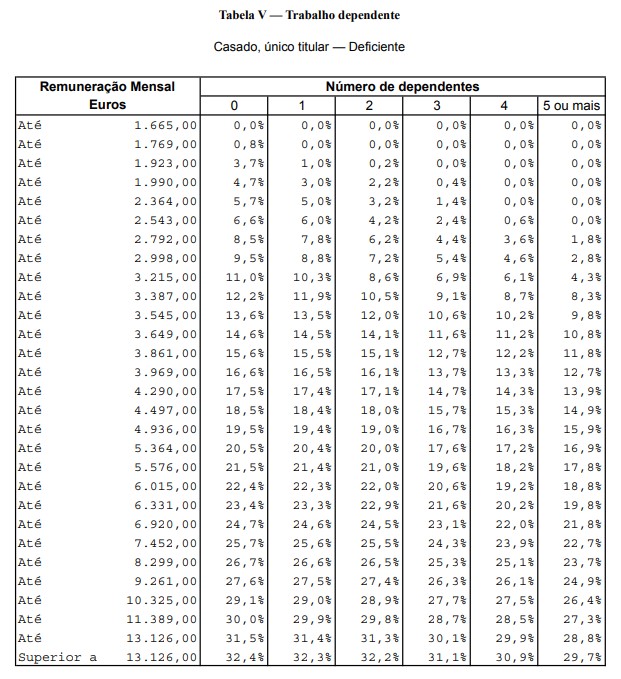

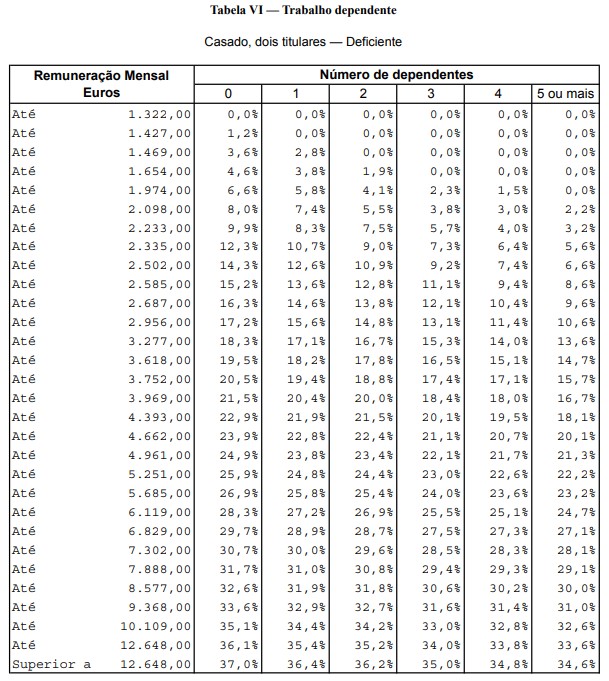

As novas tabelas vêm alterar vários escalões das Tabelas de retenção n.os I (não casado), II (casado, único titular) e III (casado, dois titulares), auferidos por sujeitos passivos não deficientes e tabelas de retenção n.os IV (não casado), V (casado, único titular) e VI (casado, dois titulares), auferidos por sujeitos passivos deficientes, pelo que passamos a expor as mesmas:

Para qualquer esclarecimento adicional, agradecemos que contactem o Gabinete de Fiscalidade da ARAC, o qual se encontra ao vosso inteiro dispor.

Com os melhores cumprimentos

O Secretário-Geral

Joaquim Robalo de Almeida